您现在的位置:

您现在的位置:易错易混19增值税消费税营业税房产税

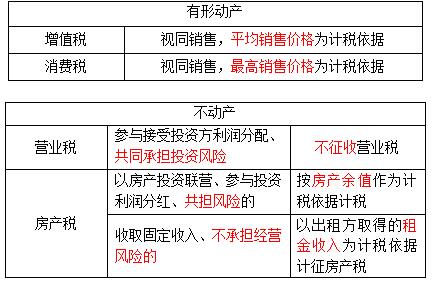

一、易错易混点辨析

二、易错易混题目演练

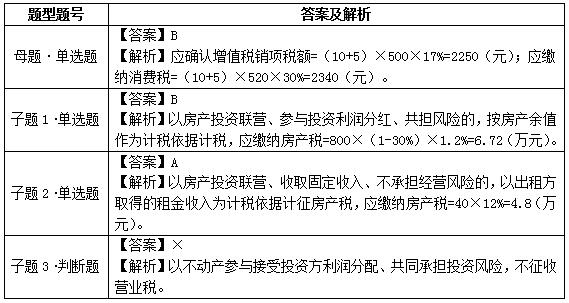

【母题•单选题】甲化妆品厂为增值税一般纳税人,2015年2月以自产化妆品15箱投资乙企业。已知化妆品平均销售价格(不含税,下同)为500元/箱、最高销售价格为520元/箱,适用的消费税税率为30%、增值税税率为17%,下列关于甲化妆品厂当月应确认的增值税销项税额和消费税,说法正确的是( )。

A.应确认增值税销项税额2250元,消费税2250元

B.应确认增值税销项税额2250元,消费税2340元

C.应确认增值税销项税额2340元,消费税2340元

D.应确认增值税销项税额2340元,消费税2250元

【子题1•单选题】甲企业拥有一处房产,房产原值800万元,2015年年初,将该房产用于投资联营、参与投资利润分红、共担风险,当年取得分红40万元。已知当地省人民政府规定的房产原值扣除比例为30%、从价计征房产税的税率为1.2%、从租计征房产税的税率为12%。则下列关于该房产当年的房产税缴纳情况,说法正确的是( )。

A.应缴纳房产税4.8万元

B.应缴纳房产税6.72万元

C.应缴纳房产税7.06万元

D.应缴纳房产税11.52万元

【子题2•单选题】甲企业拥有一处房产,房产原值800万元,2015年年初,将该房产用于投资联营,收取固定收入、不承担经营风险,当年取得固定收入40万元。已知当地省人民政府规定的房产原值扣除比例为30%、从价计征房产税的税率为1.2%、从租计征房产税的税率为12%。则下列关于该房产当年的房产税缴纳情况,说法正确的是( )。

A.应缴纳房产税4.8万元

B.应缴纳房产税6.72万元

C.应缴纳房产税7.06万元

D.应缴纳房产税11.52万元

【子题3•判断题】以不动产参与接受投资方利润分配、共同承担投资风险,视同销售不动产,应征收营业税。( )

闂侀潧妫岄崑锟�

闂侀潧妫岄崑锟�

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版